Der im April 2021 von der EU-Kommission veröffentlichte Entwurf zur Corporate Sustainability Reporting Directive (CSRD) bringt nicht nur tiefgreifende formelle und inhaltliche Veränderungen der Nachhaltigkeitsberichterstattung mit sich, sondern impliziert eine immense Ausweitung des Kreises der Berichtspflichtigen Unternehmen. Zusätzlich schreibt sie eine Prüfungspflicht dieser Berichte vor.

Die EFRAG entwickelt hierzu mit den European Sustainability Reporting Standards (ESRS) einen europäischen Standard für die Umsetzung der Vorgaben der CSRD. Die ESRS definieren die Inhalte und bilden somit das Rahmenwerk für die Ausgestaltung der Nachhaltigkeitsberichterstattung. In den Standards sind alle Offenlegungsanforderungen, Key-Performance-Indicator (KPI’s) und sonstige Anforderungen erfasst.

Eine erste Entwurfsfassung wurde im April 2022 veröffentlicht.

Berichtsinhalte der CSRD

Unternehmen sind zur Berichterstattung über Umwelt-, Sozialbelangen und zur Corporate Governance verpflichtet, dies beinhaltet unter anderem:

- Unternehmensspezifische Nachhaltigkeitsstrategien, Nachhaltigkeitsziele und Nachhaltigkeitsaktionen.

- Negative Auswirkungen der Unternehmung auf die globale Nachhaltigkeit.

- Negative Auswirkung globaler Nachhaltigkeitsprobleme auf das Geschäftsmodell.

- Nicht bilanzierte immaterielle Ressourcen.

- Rolle und Verpflichtung des Vorstands, der Geschäftsführung, des Aufsichtsrats oder des Beirats.

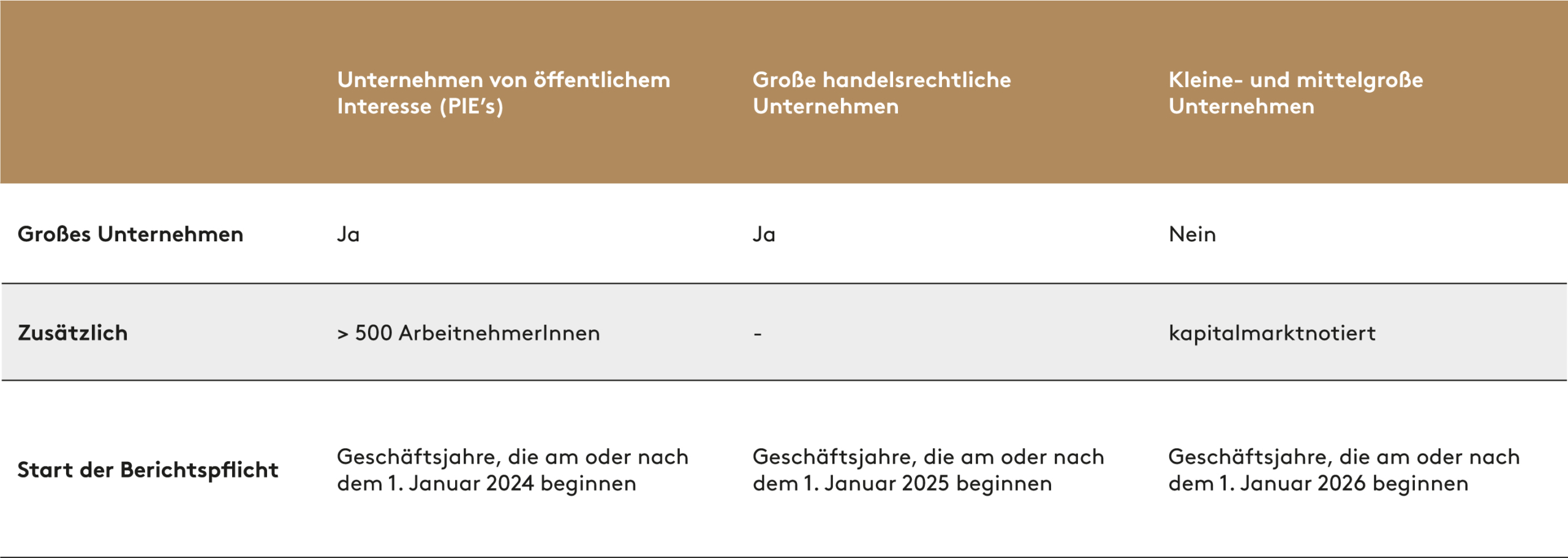

Anwenderkreis der CSRD

Im Gegensatz zu der aktuell gültigen Non Financial Reporting Directive (NFRD) betrifft diese regulatorische Verschärfung nicht lediglich Unternehmen von öffentlichem Interesse (PIES) – weite Teile des Mittelstands werden zukünftig in den Kreis der Berichtspflichtigen fallen.

Kernneuerungen der CSRD

Die neuen berichtspflichtigen Elemente erweitern die Berichterstattung von Unternehmen nicht nur substanziell (u.a. ca. 200 verpflichtende Nachhaltigkeits-KPIs), sondern sind zwingend integriert (im Lagebericht) in die klassische Finanzberichterstattung einzubinden. Dies erfordert neben einer Konsistenz zwischen finanziellen- und nichtfinanziellen Informationen auch ein hohes Maß an Transparenz. Die neu gefasste „doppelte Wesentlichkeit“ in der Nachhaltigkeitsberichterstattung – im Sinne des Stakeholder-Prinzips – erweitert die Berichtspflichten zusätzlich. Die aus unserer Sicht relevantesten Änderungen sind:

- Zusätzliche inhaltliche und formale Anforderungen an die Nachhaltigkeitsberichterstattung.

- Erweiterter Anwenderkreis (in Deutschland von ca. 500 auf ca. 15.000 Unternehmen).

- Verpflichtende Prüfung der Nachhaltigkeitsberichte.

- Erweiterung des Begriffs der Wesentlichkeit („doppelte Wesentlichkeit”).

CSRD – Herausforderungen für den deutschen Mittelstand

Wir empfehlen mittelständischen Unternehmen, sich spätestens im kommenden Jahr (2023) insbesondere mit folgenden Hürden auseinandersetzen:

- Erstellung einer internen CSR-Reporting-Prozesslandschaft.

- Ermittlung wesentlicher Nachhaltigkeitsthemen bezogen auf das Geschäftsmodell.

- Identifikation von aktuellen und zukünftigen Nachhaltigkeits-Problemfeldern.

- Entwicklung einer Nachhaltigkeitsstrategie.

- Aufbau interner Kapazitäten für die neu geforderte Berichterstattung (Datenakquise, Datenauswertung und Datenaufbereitung).

- Erweiterung des internen Kontrollsystems sowie des Risiko- und Compliancemanagement um die Nachhaltigkeitsberichterstattung).

CORPORATE SUSTAINABILITY REPORTING DIRECTIVE LÖSUNGEN

Als mittelständische Wirtschaftskanzlei verstehen wir die besonderen Herausforderungen, die durch die neue CSRD auf den Mittelstand zukommen. Wir begleiten Sie gerne dabei, den Grundstein für eine qualitativ hochwertige, transparente und prüfbare Nachhaltigkeitsberichterstattung zu setzen, mit der Sie nicht nur die gesetzlichen Anforderungen erfüllen, sondern Ihre Nachhaltigkeitsbemühungen optimal bei Ihren Stakeholdern platzieren.

Kontaktieren Sie uns direkt unter +49 (0)40 – 44 19 60 01, per E-Mail oder nutzen Sie unser Kontaktformular.