Die Corporate Sustainability Reporting Directive (CSRD) führt zu einer deutlichen Erweiterung der ESG-bezogenen Unternehmensberichterstattung in der EU. Die European Sustainability Reporting Standards (ESRS) bilden dabei den inhaltlichen Rahmen zur Umsetzung der Nachhaltigkeitsberichterstattung auf Basis der CSRD.

Berichtsinhalte und Wesentlichkeitsanalyse gemäß CSRD und ESRS

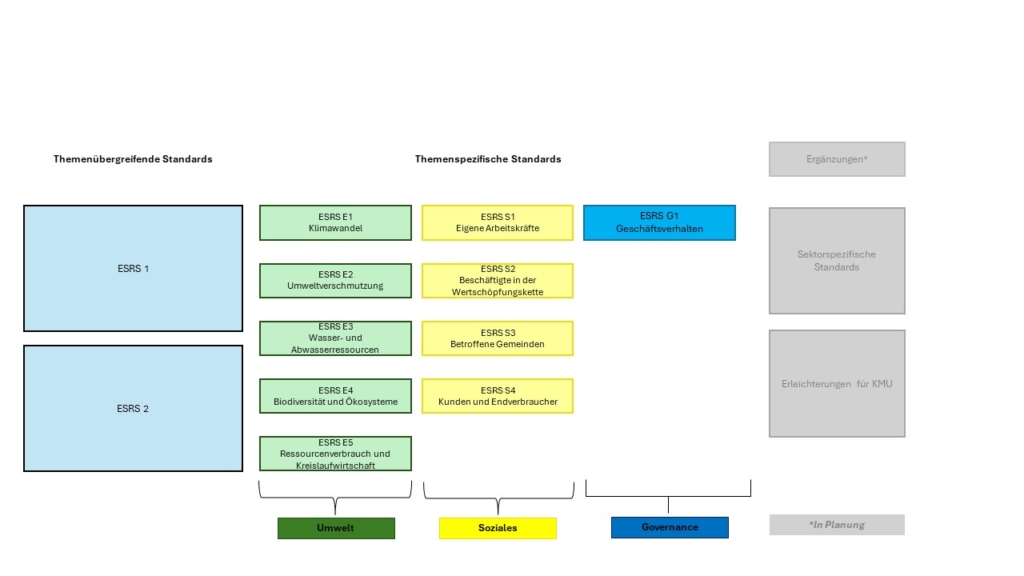

Die ESRS-Standards geben Inhalt und Umfang der ESG-Berichtspflicht in der EU vor. Neben für alle Unternehmen verpflichtenden Inhalten, ermitteln Unternehmen für die Nachhaltigkeitsberichterstattung über einen systematischen Ansatz individuell zu berichtende Nachhaltigkeitsaspekte (doppelte Wesentlichkeitsanalyse). Berichtspflichtig sind gemäß CSRD Nachhaltigkeitseffekte, wenn sie entweder unter die financial materiality oder impact materiality fallen. Financial materiality umfasst die Auswirkungen von Nachhaltigkeitsaspekten auf das eigene Unternehmen, während die impact materiality die ESG-bezogenen Auswirkungen des eigenen Geschäftsbetriebes auf Mensch und Umwelt betrifft.

Zu den ESRS Standards

Erweiterter Anwenderkreis durch die CSRD

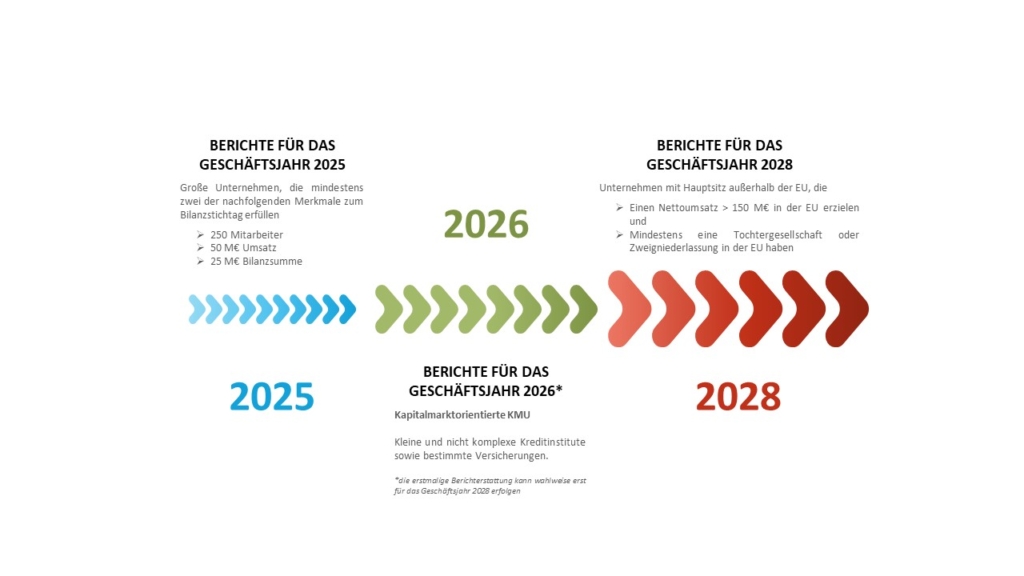

Die Zahl der in Deutschland über die CSRD zur Nachhaltigkeitsberichterstattung verpflichteten Unternehmen steigt von ca. 500 auf ca. 15.000. Im Rahmen einer konzernweiten Nachhaltigkeitsberichterstattung kann die ESG-Berichterstattungspflicht auf Einzelgesellschaftsebene unter Umständen ausbleiben.

Zum Kalender der in den kommenden Jahren gemäß CSRD zur Nachhaltigkeitsberichterstattung verpflichteten Unternehmen kommen Sie hier

CSRD: Integration in die Finanzberichterstattung und Prüfungspflicht

Der Nachhaltigkeitsbericht wird gemäß CSRD verpflichtend in die Finanzberichterstattung (Lagebericht) integriert. Die ESG-bezogenen Inhalte basieren EU-weit auf den ESRS. Die Konsistenz zwischen den ESG-bezogenen Inhalten und den Jahresabschlussbestandteilen ist auch Gegenstand der verpflichtenden Prüfung des Nachhaltigkeitsberichts..

Vorteile in der Zusammenarbeit mit nbs

- Beratung oder Prüfung der Nachhaltigkeitsberichte durch vom IDW zertifizierte Nachhaltigkeitsprüfer

- Einhaltung gesetzlicher Anforderungen, insbesondere aus der CSRD

- Nachhaltig geführte Unternehmen erreichen Finanzierungsvorteile über ESG-Reporting

- Steigende Attraktivität bei Arbeitnehmern durch nachhaltiges Handeln

- Reputationsgewinn für Ihr Unternehmen durch einen starken ESG-Auftritt

Leistungsportfolio nbs partners und Kontakte

- Durchführung von ESG-bezogenen Schulungen (Einführung in die CSRD, fachliche Schulungen zu gesetzlichen Anforderungen und Nachhaltigkeitsthemen, ESRS-Standards etc.)

- Implementierung/Prüfung von Systemen und Prozessen für die Nachhaltigkeitsberichterstattung um die Anforderungen der CSRD abzudecken

- Beratung der langfristigen ESG-bezogenen Unternehmensstrategie

- Unterstützung bei der Erstellung von Nachhaltigkeitsberichten

- Prüfung/Prüferische Durchsicht von Nachhaltigkeitsberichten